湖南省政府性债务审计结果

(2014年1月24日公告)

按照《中华人民共和国审计法》规定和《国务院办公厅关于做好全国政府性债务审计工作的通知》(国办发明电〔2013〕20号)要求,在地方各级党委政府及有关单位的大力支持和积极配合下,2013年8月至9月,审计署统一组织长沙特派办和湖南省各级审计机关,投入4774名审计人员,按照“见人、见账、见物,逐笔、逐项审核”的原则,对省本级、14个市(州)、122个县(市、区)、2081个乡镇(以下分别简称省级、市级、县级、乡镇)的政府性债务情况进行了全面审计。审计内容包括政府负有偿还责任的债务,以及债务人出现债务偿还困难时,政府需履行担保责任的债务(以下简称政府负有担保责任的债务)和债务人出现债务偿还困难时,政府可能承担一定救助责任的债务(以下简称政府可能承担一定救助责任的债务)[1]。此次共审计4369个政府部门和机构、7622个经费补助事业单位、155个公用事业单位、融资平台和其他单位1526个,涉及43281个项目、142444笔债务。对每笔债务,审计人员都依法进行了核实和取证,审计结果分别征求了有关部门、单位和全省各级政府的意见。

现将审计结果公告如下:

一、近年来加强政府性债务管理的主要措施

省委省政府高度重视政府性债务问题。2011年以来,各级政府和有关部门采取有效措施完善相关制度,化解存量债务,清理规范融资平台公司等,取得一定成效。

(一)政府性债务管理制度逐步完善。2011年以来,省政府制定了《关于规范和加强政府性债务管理的意见》,市(州)、县(市、区)政府按照省政府“统一领导、分级管理”的原则,进一步强化了政府性债务管理。同时,省政府建立了偿债准备金制度,试行了政府性债务风险预警制度。2011年以来,全省各级政府共出台债务管理制度166项,从债务举借、资金使用、偿还及管理等方面作出了明确规定。各级政府应用《地方政府性债务管理系统》,加强了对地方政府性债务的统计管理和动态监控。

(二)债务风险防范措施不断强化。一是全省各级政府和有关部门加强了对债务举借和资金使用的监督管理。如教育、财政等有关主管部门加强了对高校政府性债务举借的审批和控制。二是积极采取措施化解存量债务。2011年以来,湖南省按照分类管理、区别对待、逐步化解的原则,出台措施对2010年底的部分存量债务进行了清理化解。如地方普通高校银行贷款余额由2010年底的102.55亿元下降至2013年6月底的35.31亿元,下降了65.57%。同时,对2005年以前形成的农村义务教育债务、乡村垫交税费债务等历史债务64.56亿元进行了清理化解。

(三)地方政府融资平台公司偿债能力有所提高。湖南省进一步清理规范融资平台公司及其债务,通过增资扩股,采取融资与建设、运营相分离等方式,提高了融资平台公司的资产质量和偿债能力。2013年6月底,省市县三级融资平台公司平均资产负债率(总负债/总资产)比2010年下降了3.61个百分点。

二、政府性债务规模及结构情况

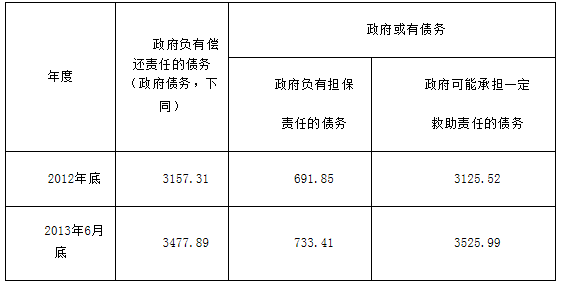

截至2013年6月底,全省政府负有偿还责任的债务3477.89亿元,负有担保责任的债务733.41亿元,可能承担一定救助责任的债务3525.99亿元(详见表1)。根据近年来地方政府性债务在举债主体和融资方式上出现的新情况,本次审计,在政府负有担保责任的债务中,包括了全额拨款事业单位为其他单位提供担保形成的债务33.45亿元;在政府可能承担一定救助责任的债务中,包括了地方政府通过国有独资或控股企业、自收自支事业单位等新的举债主体和通过BT(建设-移交)、融资租赁、垫资施工等新的举债方式为公益性项目举借,且由非财政资金偿还的债务725.37亿元。

表1 全省政府性债务规模情况表 单位:亿元

地方政府性债务具体情况是:

——从政府层级看,省级、市级、县级、乡镇政府负有偿还责任的债务分别为488.37亿元、1120.75亿元、1753.91亿元和114.86亿元;省级、市级、县级、乡镇政府负有担保责任的债务分别为108.25亿元、435.98亿元、186.32亿元和2.86亿元;省级、市级、县级、乡镇政府可能承担一定救助责任的债务分别为1808.54亿元、1212.13亿元、488.98亿元和16.34亿元(详见表2)。

表2 2013年6月底地方各级政府性债务规模情况表 单位:亿元

——从举借主体看,政府负有偿还责任的债务的举借主体主要是融资平台公司、政府部门和机构、经费补助事业单位,分别举借1822.04亿元、886.52亿元和407.97亿元(详见表3)。

表3 2013年6月底地方政府性债务余额举借主体情况表 单位:亿元

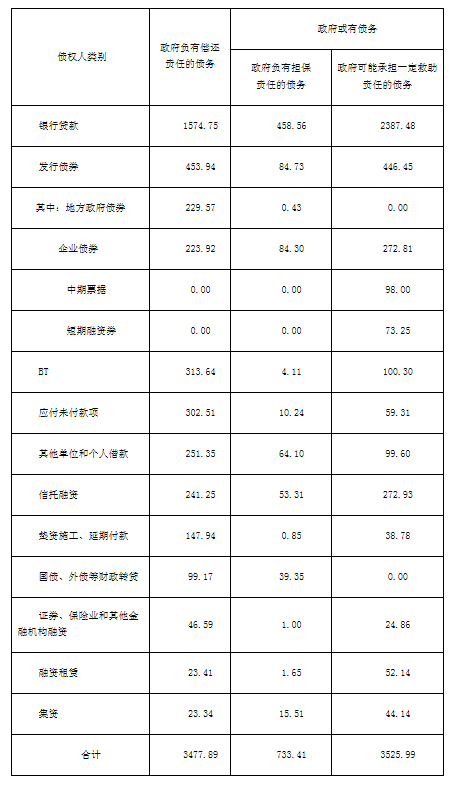

——从债务资金来源看,政府负有偿还责任的债务主要来源于银行贷款、发行债券和BT,金额分别为1574.75亿元、453.94亿元和313.64亿元(详见表4)。

表4 2013年6月底地方政府性债务资金来源情况表 单位:亿元

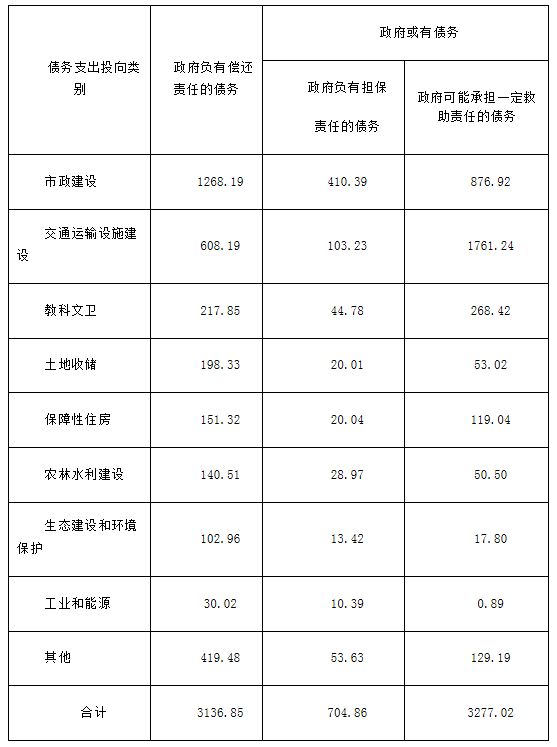

——从债务资金投向看,主要用于基础设施建设和公益性项目,不仅较好地保障了经济社会发展的资金需要,推动了社会发展和民生改善,而且形成了大量优质资产,大多有经营收入作为偿债来源。截至2013年6月底,已支出的政府负有偿还责任的债务3136.85亿元中,用于市政建设、交通运输、教科文卫、土地收储、保障性住房、农林水利、生态建设等基础性、公益性项目的支出2687.35亿元,占85.67%(详见表5)。

表5 2013年6月底地方政府性债务余额支出投向情况表 单位:亿元

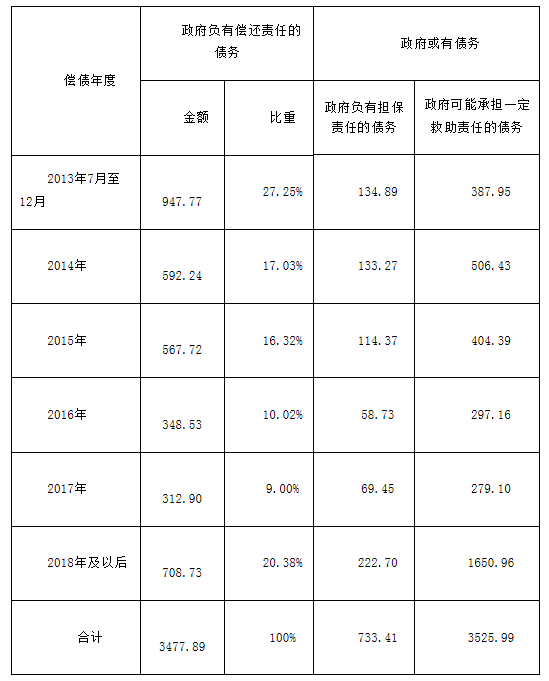

——从未来偿债年度看,2013年7月至12月、2014年到期需偿还的政府负有偿还责任债务分别占27.25%和17.03%,2015年、2016年和2017年到期需偿还的分别占16.32%、10.02%、9.00%,2018年及以后到期需偿还的占20.38%(详见表6)。

表6 2013年6月底地方政府性债务余额未来偿债情况表 单位:亿元

三、全省政府性债务负担情况

湖南省的政府性债务主要用于经济社会发展和人民生活条件改善相关的项目建设,大多有相应的资产和收入作为偿债保障。本次审计以债务率[2]和逾期债务率[3]两个指标,对2012年底[4]湖南省政府性债务负担状况进行分析,结果表明,全省政府性债务风险总体可控。

(一)债务率。截至2012年底,全省政府负有偿还责任债务的债务率为60.33%。若按照2007年以来,各年度全省政府负有担保责任的债务和可能承担一定救助责任的债务当年偿还本金中,由财政资金实际偿还的最高比例折算后,总债务率为74.14%。

(二)逾期债务率。截至2012年底,全省政府负有偿还责任债务除去应付未付款项形成的逾期债务后,逾期债务率为4.10%;政府负有担保责任的债务、可能承担一定救助责任的债务的逾期债务率分别为5.58 %、4.04 %。

四、政府性债务管理中存在的主要问题

(一)地方政府负有偿还责任的债务增长较快。截至2013年6月底,省市县三级政府负有偿还责任的债务余额3363.03亿元,比2010年增加1320.69亿元,年均增长22.08%。其中:省级、市级、县级年均分别增长10.83%、12.93%和34.39%。

(二)少数地方和个别行业债务负担较重。截至2012年底,有2个市级、13个县级、293个乡镇政府负有偿还责任债务的债务率高于100%;其中,有1个市级、5个县级、5个乡镇2012年政府负有偿还责任债务的借新还旧率(举借新债偿还的债务本金占偿还债务本金总额的比重)超过20%。从行业债务状况看,截至2013年6月底,全省政府还贷高速公路和取消收费政府还贷二级公路债务余额分别为1707.02亿元和347.67亿元,偿还债务压力较大。

(三)地方政府性债务对土地出让收入有一定程度的依赖。截至2012年底,14个市级、96个县级承诺以土地出让收入偿还的债务余额942.42亿元,占省市县三级政府负有偿还责任债务余额3052.78亿元的30.87%。

(四)部分地方和单位违规融资、违规使用政府性债务资金。审计发现,部分地方违规通过BT、向非金融机构和个人借款等方式举借政府性债务94.61亿元;部分地方政府部门及所属机关事业单位违规提供担保145.20亿元,如2011年至2013年6月底,浏阳市财政局为浏阳市城市建设集团有限公司融资10.20亿元提供担保;国发﹝2010﹞19号文下发后,有35家只承担公益性项目融资任务且主要依靠财政性资金偿还债务的融资平台公司存在继续融资行为;财政部等4部委2012年底明确要求地方政府规范对融资平台公司的注资行为后,少数地方将储备土地等违规注入5家融资平台公司,涉及金额35.12亿元;部分地方违规将债务资金投入资本市场、房地产市场和用于修建楼堂馆所,涉及金额8.08亿元,如新晃县政府以BT方式建设县便民服务中心项目形成政府性债务6157.39万元。

针对上述情况,省审计厅已向省委省政府专题汇报,省委省政府对此高度重视,采取了系列措施,周密部署了审计整改工作。一是完善政府性债务举借机制,从严控制新增债务,逐步将政府性债务纳入预算管理。二是完善政府性债务偿还机制,建立偿债准备金制度,强化土地出让收入管理,提高土地收益率,增强偿债能力。三是建立政府性债务预警与应急机制,针对各地债务情况发布提示预警,制定风险防范措施。四是建立政府性债务考核与责任追究机制,强化干部任期内政府性债务考核、审计和责任追究,把债务考核情况作为领导干部政绩考核的一个重要依据。五是进一步清理整合融资平台公司,实行政企分开、政事分开,规范融资平台管理。

有关部门和地方按照省委省政府部署,已经或正在研究制定相关制度和办法,并采取措施积极整改审计发现的问题。

注释:

[1] 政府负有偿还责任的债务是指需由财政资金偿还的债务,属政府债务;政府负有担保责任的债务是指由政府提供担保,当某个被担保人无力偿还时,政府需承担连带责任的债务;政府可能承担一定救助责任的债务是指政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助的债务。后两类债务均应由债务人以自身收入偿还,正常情况下无需政府承担偿债责任,属政府或有债务。以上三类债务不能简单相加。

[2] 债务率:年末债务余额与当年政府综合财力的比率,是衡量债务规模大小的指标。

[3] 逾期债务率:年末逾期债务余额占年末债务余额的比重,是反映到期不能偿还债务所占比重的指标。

[4] 由于债务率指标计算需要年度综合财力数据,因此,仅对截至2012年底的债务负担状况进行分析。